As previsões de vendas de PCs para o último trimestre de 2009 já tinham sido várias vezes afinadas à medida que as consultoras verificavam que o mercado estava a reagir positivamente, mas mesmo assim os números finais foram acima do que era antecipado. Os valores hoje divulgados pela IDC e pela Gartnet continuam com algum desfasamento mas concordam neste ponto.

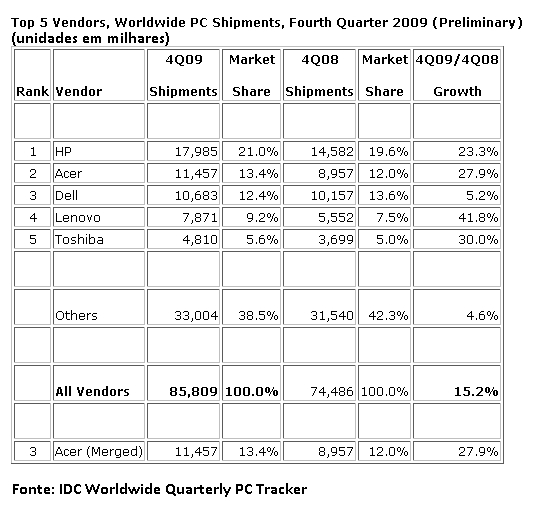

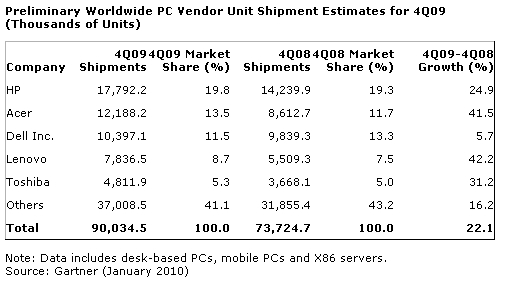

De acordo com os dados da IDC, as vendas cresceram 15,2% nos últimos três meses, depois da empresa ter fixado em 11% as suas previsões. Os valores da Gartner são mais optimistas e mostram uma subida de 22,1% no volume de vendas.

Para a IDC este é o primeiro trimestre com crescimento de dois dígitos depois do terceiro trimestre de 2008, num período em que o mercado de PCs foi afectado pela crise económica.

Também a Gartner regista o mesmo optimismo, adiantando que este foi o maior crescimento trimestral no mercado de PCs nos últimos sete anos, embora saliente que a comparação é beneficiada pelo trimestre de vendas fraco no final do ano de 2008.

Mikako Kitagawa, analista da Gartner, sublinha que estes resultados preliminares indicam a recuperação do mercado de PCs a nível global, uma opinião partilhada por Jay Chou da IDC, que garante que "o mercado atravessou uma tempestade que parece ter ficado para trás".

Os notebooks, e especialmente os portáteis de baixo preço, continuaram a dinamizar as vendas, quer em mininotebooks (ou netbooks) quer nas linhas tradicionais. A sensibilidade dos consumidores ao preço intensificou-se, à medida que cada vez mais utilizadores optam pelos modelos "suficientemente bons".

Os fortes resultados das vendas nos Estados Unidos são referidos pela IDC como um dos factores de crescimento. Naquele país as vendas cresceram 24% face ao ano anterior, como resultado de iniciativas de redução de preços com uma duração inédita que levaram a vendas de 20,7 milhões de unidades.

A região da Ásia-Pacífico voltou a liderar nas taxas de crescimento, com 31% de subida nas vendas, enquanto a Europa, Médio Oriente e África mantém valores mais modestos, embora positivos, sobretudo garantidos pelas vendas de mininotebooks e portáteis de baixo custo.

No total as vendas no terceiro trimestre ultrapassaram as 85,8 milhões de unidades, mantendo a HP a liderança destacada, com uma quota de 21%, sendo seguida pela Acer (com 13,2%) que ultrapassou a Dell (com 12,4%). O quarto lugar pertence à Lenovo (com 9,2% de quota de mercado) e o quinto à Toshiba (com 5,6%).

[caption] [/caption]

[/caption]

Na avaliação da Gartner as vendas elevaram-se a 90 milhões de unidades, mas a distribuição dos lugares no top das vendas é semelhante ao da IDC, com a HP a liderar, seguida pela Acer, Dell, Lenovo e Toshiba.

[caption] [/caption]

[/caption]

À procura do equilibrio

Apesar dos resultados positivos, Jay Chou da IDC alerta para o facto de estes terem sido sustentados também na redução das margens dos fabricantes, mas que a avaliação a médio prazo vai obrigar a que tentem equilibrar a manutenção da quota de mercado com a rentabilidade.

A diferenciação entre segmentos é também necessária. "Sem uma estratégia eficiente para transmitir um modelo de utilização claro e uma definição de funcionalidades para cada segmento, o mercado vai inevitavelmente continuar pela rampa de descida para o computador "suficientemente bom" vendido ao menor preço", alerta Jay Chou.

Veja também

Em destaque

-

Multimédia

Sweekar quer ser um Tamagotchi para os tempos modernos (com IA incluída) -

App do dia

Acompanhe satélites, planetas e fenómenos espaciais com a AstroAlert -

Site do dia

#PressPlayTogether incentiva pais e filhos a jogar em conjunto com mais responsabilidade e segurança -

How to TEK

Tem iPhone atualizado com o iOS 26? Saiba como tirar partido das novas ferramentas das mensagens

Comentários