A definição dos preços de terminação para o próximo ano está no centro das preocupações dos operadores que pedem ao regulador maior rapidez e previsibilidade na decisão. A questão foi levantada num painel sobre regulação no 19º Congresso da APDC e Ferrari Careto, administrador da Anacom, respondeu prometendo um sentido provável de decisão "provavelmente para este ano".

Perante uma análise comparativa da situação em Portugal, os valores médios europeus e as melhores práticas, apresentada por Ferrari Careto, Carlos Correia, responsável pela regulação na Vodafone, admite que se nas terminações móveis estamos na média e que se assume que o caminho é para reduzir os valores. Mas aponta o dedo à Anacom pela falta de decisão nesta área. "É inaceitável não haver ainda valores para o próximo ano e um horizonte para os dois ou três anos seguintes", sublinha.

A exigência de uma decisão rápida foi feita também por Filipa Carvalho, da Sonaecom, que retoma também um assunto antigo: a operadora do grupo Sonae quer a reintrodução da regulação assimétrica, da qual relembra que só beneficiou durante um ano, enquanto na Europa há operadores que tiveram essa protecção durante cinco ou mais anos.

Embora não exista ainda uma decisão, Ferrari Careto admite que os operadores sabem que a tendência é de descida e lembra que desta vez é preciso fazer uma análise de mercado, que leva mais tempo. Sem se pronunciar sobre a possibilidade de reintroduzir a assimetria nos preços de terminação móvel, o administrador da Anacom sublinha também que a decisão não vai ser aplicável por dois a três anos, mas por um período mais curto porque está a ser definido um modelo de custeio de acordo com as definições da Comissão Europeia.

Em relação aos preços de originação, que não são regulados, Ferrari Careto confessa que "não estamos satisfeitos com a evolução dos preços de originação que acompanham naturalmente os de terminação. Teremos de remeter o assunto para a Autoridade da Concorrência".

Cenário "razoavelmente bom"

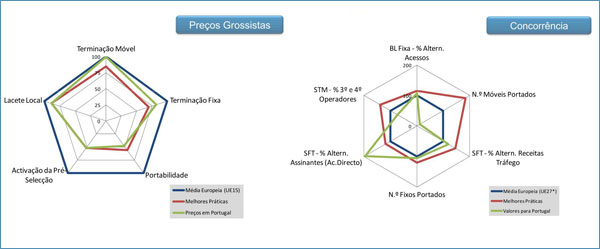

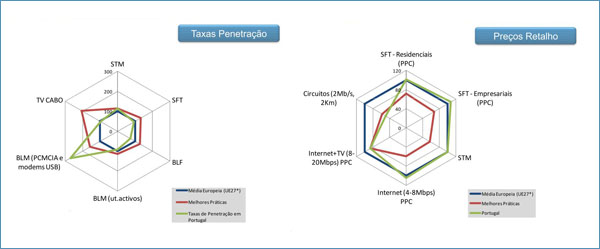

Numa análise ao cenário actual das comunicações, Ferrari Careto tinha feito na sua introdução uma apresentação sobre os desafios da regulação e as tendências, onde mostrava de forma gráfica a situação do mercado português em comparação com a média europeia e as melhores práticas dos 5 melhores países para o mercado grossista, a concorrência a taxa de penetração dos serviços e os preços de retalho.

[caption] [/caption]

[/caption]

De um modo geral o administrador da Anacom explica que no panorama de preços grossista Portugal tem uma situação melhor do que a média europeia que em alguns casos está próxima das melhores práticas. Em termos de concorrência estamos melhor num aspecto muito particular do caso português, que é a percentagem de assinantes de serviços fixos alternativos com acesso directo.

[caption] [/caption]

[/caption]

Nas taxas de penetração de serviços destaca-se a banda larga móvel, em resultado das iniciativas do e-escolas e e-escolinhas, e nos preços de retalho o panorama é também "razoavelmente bom", justifica Ferrari Careto.

"Isto não quer dizer que esteja tudo bem, há situações em que é necessário fazer melhorias, nomeadamnete de processos", justifica o administrador da Anacom. O facto de Portugal comparar bem com a média europeia em relação às quatro visões apresentadas e de estar na maioria das vezes longe das melhores práticas serviu também de mote para uma pergunta que Ferrari Careto lançou ao painel, sobre se queremos alinhar com as best practices.

A resposta dos operadores foi ponderada, e, embora teoricamente positiva, recebeu os travões próprios de cada visão, sobretudo nas situações em que envolve uma descida de preços, como o caso da terminação já referida, sobretudo na actual conjuntura económica.

Veja também

Em destaque

-

Multimédia

Frigoríficos com anúncios, chupa-chupas eletrónicos e campainhas invasivas nos piores gadgets da CES 2026 -

App do dia

Superfluent ajuda quem já domina o "bê-a-bá" a falar uma nova língua com mais confiança -

Site do dia

Airloom: Acompanhe voos em tempo real numa experiência 3D imersiva -

How to TEK

Quais são as novidades do Google Maps para ajudar a chegar ao seu destino? Veja estas dicas de personalização

Comentários