A indústria das telecomunicações gerou um aumento de 572 mil milhões de dólares em valor criado entre 2019 e 2023 (cerca de 526 mil milhões de euros), segundo o estudo “2024 Telecommunications Value Creators Report”, realizado pela Boston Consulting Group (BCG). A média anual do retorno acionista evolui para 6%, o que compara com o valor de 3% reportado no ano passado.

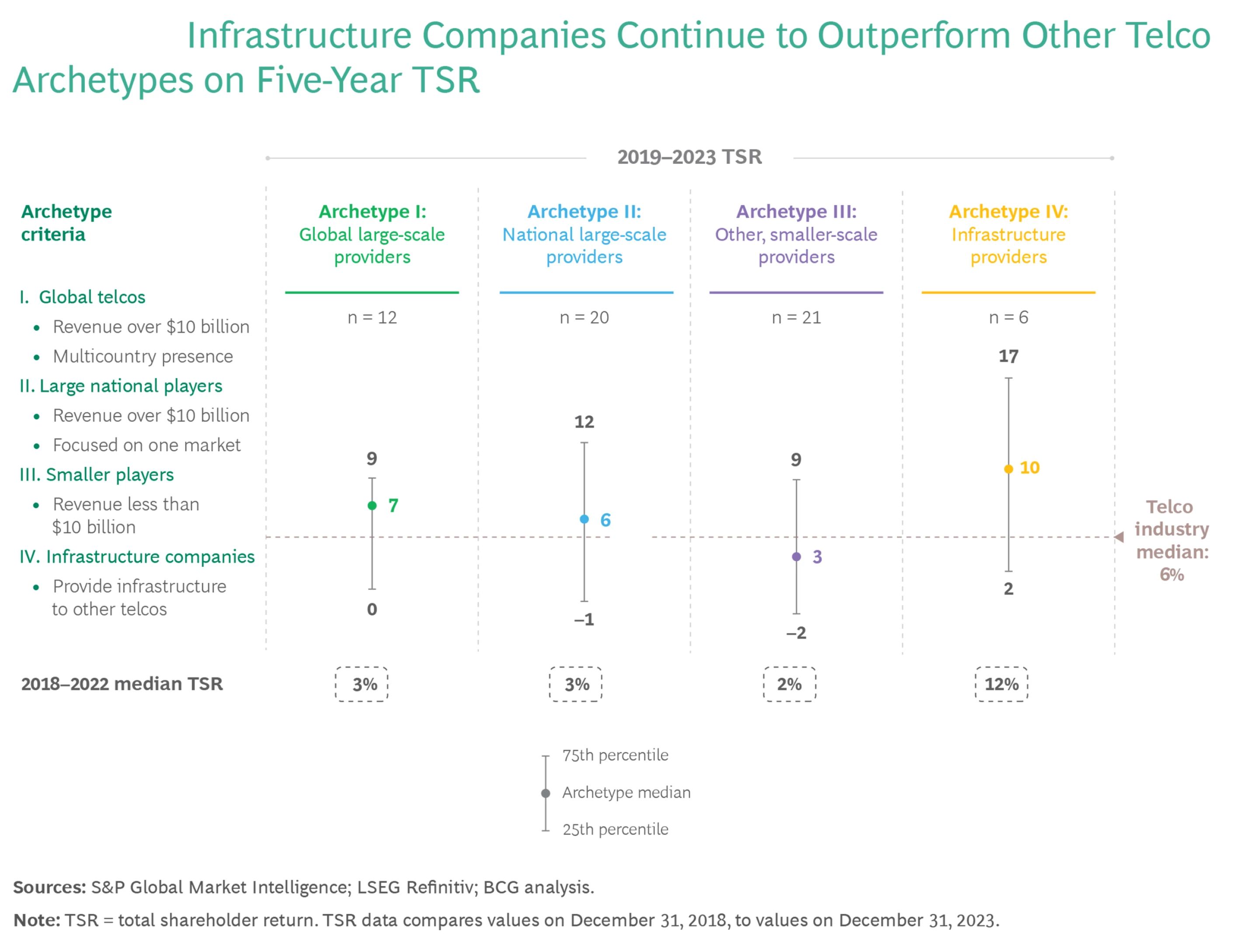

Entre operadores, o modelo mais bem-sucedido é o de operadores globais, com 7% de retorno, seguido pelos operadores de grandes mercados domésticos (6%) e só depois os operadores de menor escala (3%). As empresas de infraestrutura de telecomunicações conseguem o maior retorno aos acionistas, com uma média de 10% ao ano, embora em desaceleração homóloga.

Embora tenha recuperado, a criação de valor nas telecomunicações continua, em média, a ser inferior à de alguns outros sectores, nota Eduardo Bicacro, Partner da BCG em Lisboa, citado em comunicado. “Este é um sector com características de mais baixo risco e tem conseguido entregar esse perfil de menor flutuação no valor gerado. Enfrenta, ainda assim, alguns desafios como as taxas de juro elevadas, a estagnação da receita, e a constante exigência dos investimentos para upgrade tecnológico, como é o caso do 5G”, afirma.

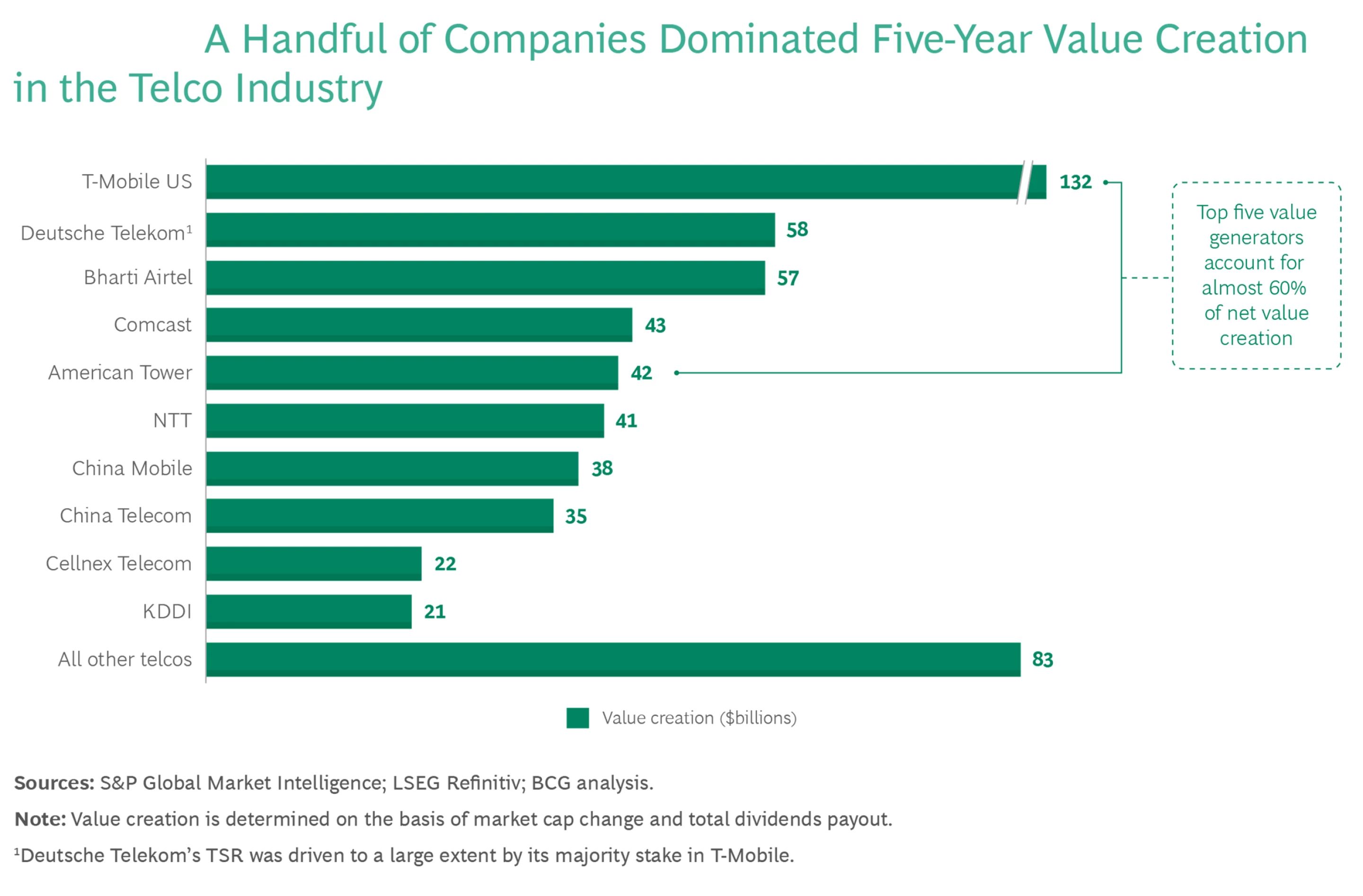

Segundo o estudo, o pagamento de dividendos agregou, no último ano, 485 mil milhões de dólares, 85% do valor criado, enquanto o aumento do valor de mercado das empresas gerou apenas 87 mil milhões de dólares (mais de cinco vezes menos). De facto, mais de 40% das empresas estudadas encerraram este período quinquenal com um valor de mercado inferior ao que tinham inicialmente.

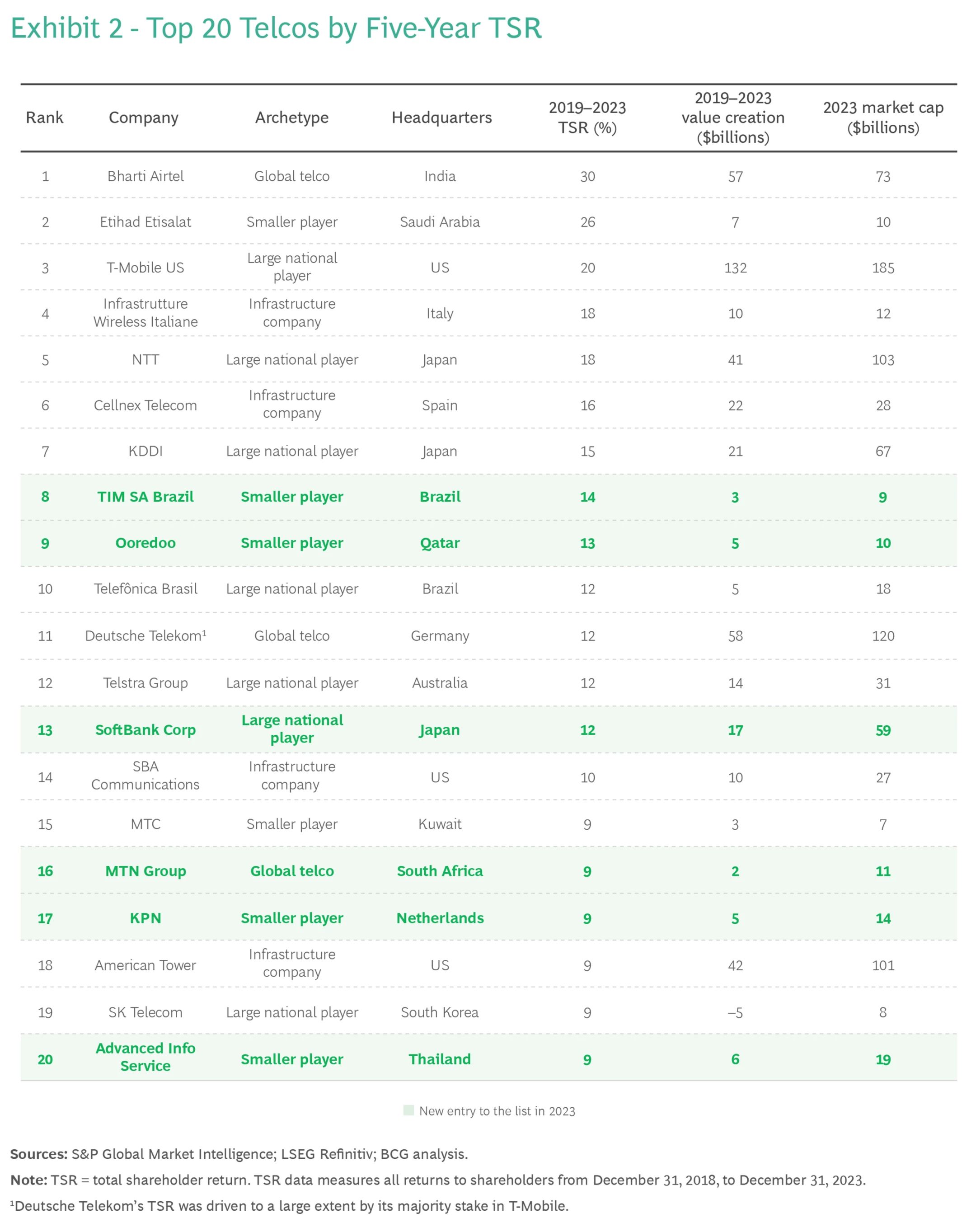

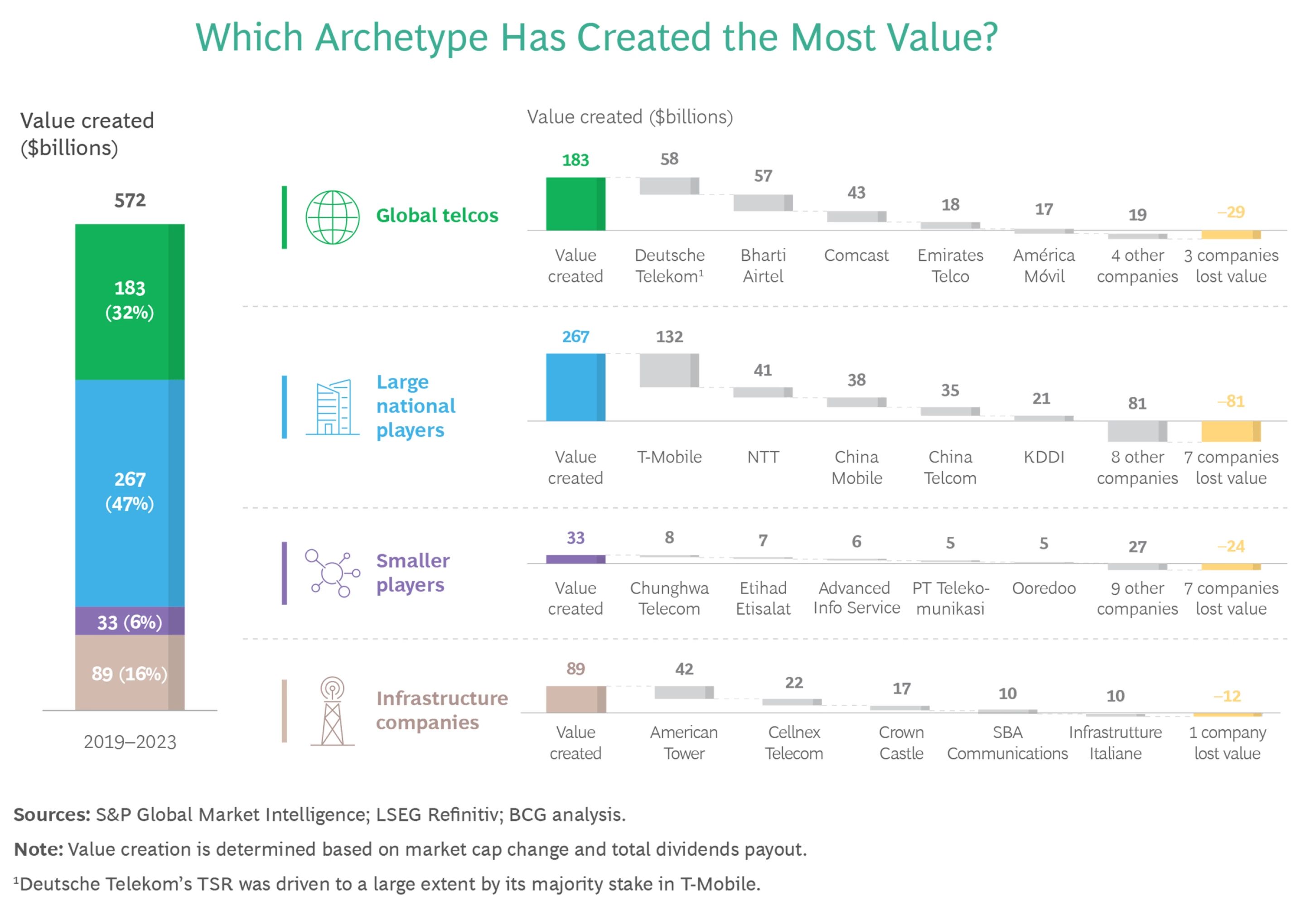

As 59 empresas cotadas abrangidas no estudo foram categorizadas em quatro arquétipos para melhor se poder compreender e comparar a distribuição do valor criado. As empresas de telecomunicações globais geraram 32% do valor total criado e tiveram um retorno médio anual para os acionistas (TSR) de 7% entre 2019 e 2023, crescendo 4 pontos percentuais (p.p.) face ao período de 2018 a 2022.

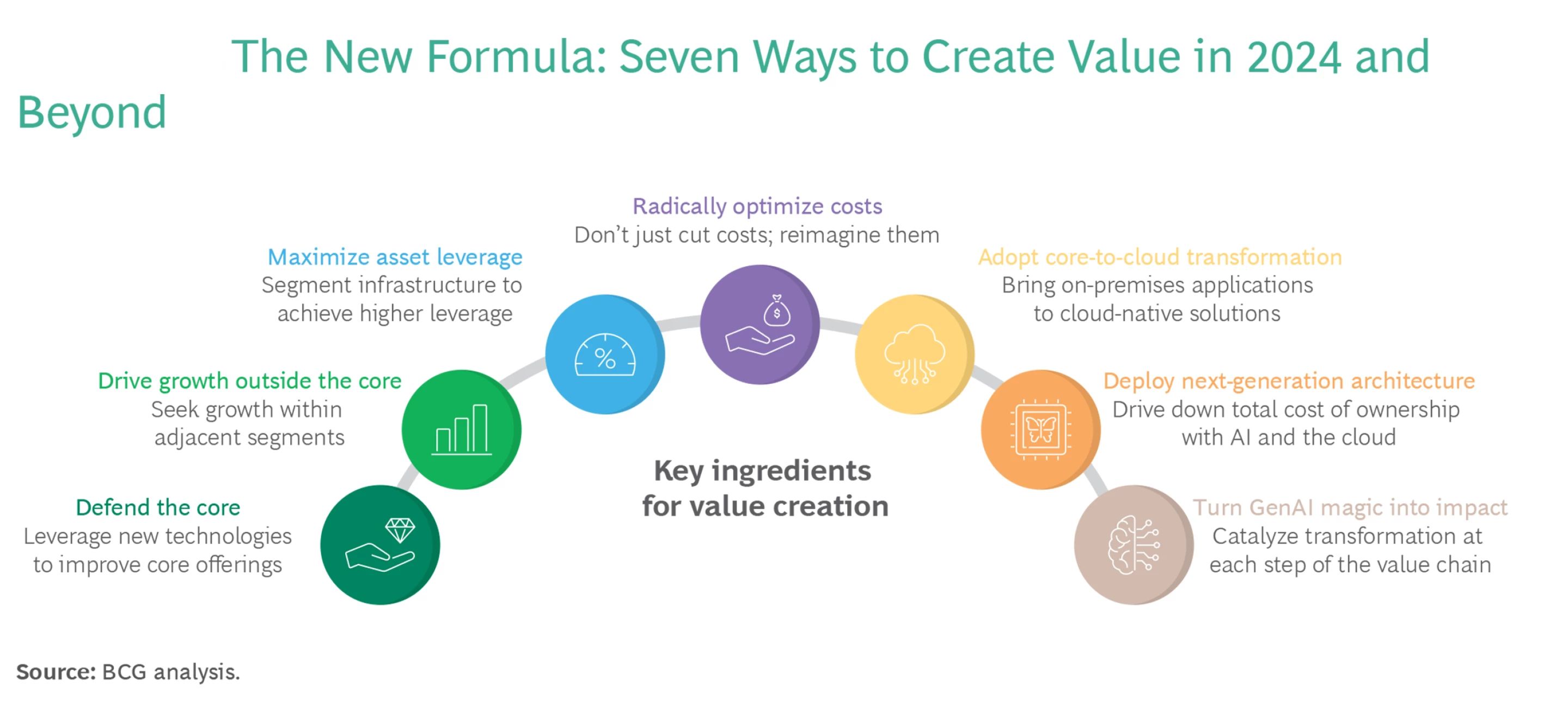

Clique nas imagens para mais informação sobre as conclusões do estudo

Representando mais de um terço da amostra, os grandes operadores em mercados domésticos geraram 267 mil milhões de dólares em valor acrescentado, cerca de metade do total do setor, e tiveram um retorno médio de 6% no mesmo período, um crescimento de 3 pp. em relação ao registado entre 2018 e 2022.

As pequenas empresas (com receitas abaixo dos 10 mil milhões de dólares) geraram 33 mil milhões de dólares, 6% do valor total, e tiveram um retorno médio anual para os acionistas de apenas 3% no intervalo de cinco anos analisado, ainda assim, com um aumento de 1pp. face ao quinquénio entre 2018 e 2022.

Finalmente, as empresas de infraestruturas, apesar de representarem apenas 10% da amostra, geraram 89 mil milhões de dólares, 16% do valor total, e registaram um retorno médio anual de 10% entre 2019 e 2023, o valor mais elevado dentro do sector. Estas últimas, no entanto, decresceram 2 pp. face ao período entre 2018 e 2022.

Para impulsionar a criação de valor no sector, a BCG destaca algumas ações que as empresas de telecomunicações devem implementar, como continuar a trabalhar a equação de valor da oferta core, nomeadamente com a introdução de novas tecnologias, como a IA, e apostar em produtos e serviços novos e complementares, captando receitas adjacentes ao negócio principal

Pergunta do Dia

Veja também

Em destaque

-

Multimédia

O árbitro já apitou: FC 26 joga-se nas quatro linhas em formato virtual -

App do dia

Wikiloc é uma app para fãs de caminhadas que querem descobrir novas aventuras na natureza -

Site do dia

Crie música através de prompts de IA com a plataforma Mozart.AI -

How to TEK

Saiba como criar grupos de separadores no Chrome e sincronize em todos os equipamentos

Comentários