O tema dos criptoativos é um dos pilares do 32º Congresso da APDC que decorre hoje e amanhã em Lisboa, em modelo tradicional, e que é transmitido online no SAPO TEK. Hoje dois keynotes, seguidos de debates, abordaram a criação de valor económico dos tokens, os serviços financeiros e as moedas digitais, mas também o futuro do Euro digital.

Entre a explicação de conceitos, as diferentes abordagens nos vários mercados e as opções regulatórias, e a defesa da estabilidade de um mercado regulado, os oradores fizeram uma viagem ao mundo dos criptoativos e ao futuro que se antevê para esta área, com visões maioritariamente positivas e perspetivas de inovação para o consumidor e para o ecossistema financeiro, com impacto em toda a economia.

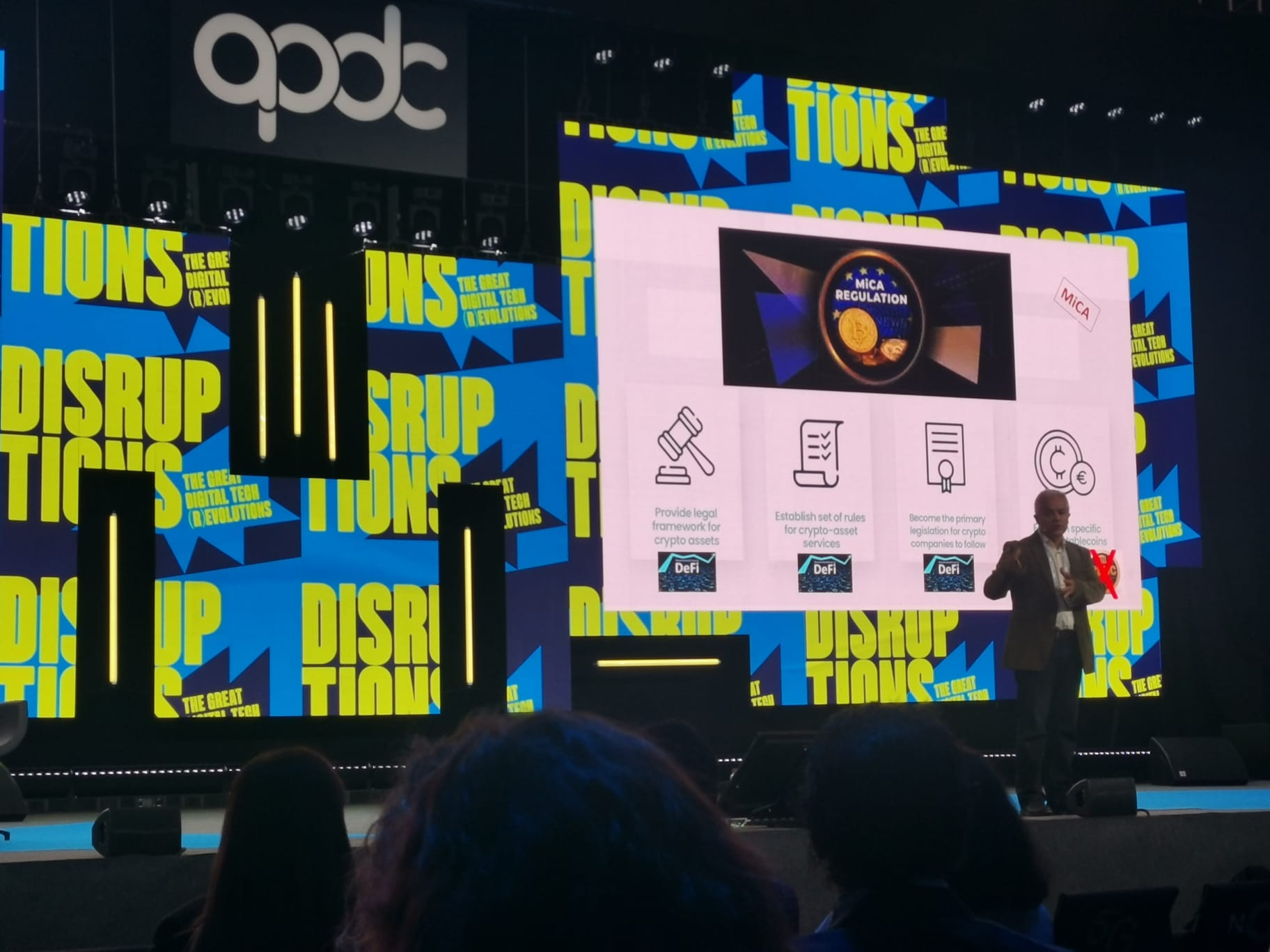

Paulo Cardoso do Amaral, professor assistente da Católica Lisboa, foi o primeiro a abordar a forma como é possível criar valor para a economia e as empresas com a tokenização, que descreve como a representação e gestão de um ativo em formato criptográfico numa DLT (Distributed ledger technology ) como a Blockchain. Para o especialista nesta área, o que interessa mais neste momento o direito de propriedade, e que esse terá caminho aberto com a aplicação do regulamento Pilot DLT na União Europeia, que traz uma revolução para todos os ativos financeiros e permitirá transformar todos os direitos em tokens com a segurança de uma economia regulada, incluindo acções, obrigações e fundos.

Veja a transmissão em direto do 32º Congresso da APDC

A alteração ao ecossistema, com a aprovação também da diretiva MiCA (Markets in Cryptoassets), que já teve luz verde no Parlamento Europeu, resulta desta proteção contra fraude, mas também pela abertura às stablecoins, ou moedas estáveis, foi também abordada.

Para já “estamos à procura da vantagem competitiva”, que Paulo Cardoso do Amaral diz que vai aparecer porque as economias e espaços políticos vão poder criar o valor económico com a blockchain. “Não estamos a falar só de criptomoedas, mas de um salto na tecnologia”, afirma.

“Passaremos a ter uma única transação, muito mais célere e com custos reduzidos. Mas só podemos dar este passo com o acompanhamento da lei. Hoje não posso tokenizar uma casa, mas posso tokenizar uma ação da empresa que detém o imóvel”, justifica Paulo Cardoso do Amaral.

A revolução que está a acontecer na China, onde o Governo avançou com o Yuan Digital em cinco cidades mas já decidiu transformar em massa monetária, com simplificação das transações em tempo real e quase sem taxas. A partir de maio os funcionários da cidade de Changshu vão receber o salário em moeda digital. E isso pode, no futuro próximo, mudar os equilíbrios geopolíticos. “Não me admirava nada que a China deixasse de precisar do dólar nas transações económicas com parceiros. Deixo-vos a pensar nas vantagens que isso traz ao posicionamento geoestratégico”.

“Cabe agora aos legisladores [europeus] ir à procura desta vantagem competitiva na Europa, porque é possível”, sublinha.

No painel de discussão, Nuno Rodrigues, Head of New Business Origination & Structuring da ioBuilders defende que “temos assistido à tokenização e smart contrats por várias entidades, que querem avaliar e medir viabilidade económica das iniciativas, que são muito vastas”. Mesmo assim “não estamos num mundo DeFi”, afirma, defendendo a existência de espaços regulados.

Veja as imagens do 32º Congresso da APDC

“No futuro, vamos assistir a uma transição de uma economia mais rígida e ilíquida para uma economia mais líquida, com maior facilidade de acesso a produtos financeiros que disponibilizam maior simplicidade no processo de investimento, mas em todo o seu ciclo de vida”, justifica Nuno Rodrigues.

Lembrando que já existe regulação para o DLT, Inês Drumond, Vice-Chair of the Management Board, da CMVM, explica que precisamos apenas de adaptação nacional ao regulamento europeu, que permitirá a criação de um mercado secindário, hoje inexistente, e que é apelativo para investidores. E isso exigirá também supervisão, com a adaptação dos reguladores que passam a ter um trabalho diferente e mais complexo.

Nesta área há países mais avançados, como Espanha, enquanto em Portugal falta designar autoridade competente para supervisionar as infraestruturas de blockchain.

Criptomoedas, stablecoins e moedas centrais digitais, 3 faces da mesma moeda?

Já no início da tarde, Hélder Rosalino, do Banco de Portugal, partilhou a sua experiência e conhecimento sobre os ativos digitais no sector financeiro, e a aceleração que está a registar-se, assim como o interesse dos bancos centrais na criação de moeda digital dos bancos centrais, nomeadamente o Euro digital.

Para o especialista, a tecnologia está a tornar-se um produto, um enabler para o sector financeiro, e é um elemento de diferenciação. “O ecossistema de pagamentos está num processo de renovação acelerado […] os consumidores preferem pagamentos rápidos, com meios digitais, e o papel dinheiro está em regressão”.

Os bancos centrais têm na sua agenda o desenvolvimento de projetos de moeda digital mas também a área da regulação de criptoativos e stablecoins. Como explica Hélder Rosalino, a maior parte das geografias com peso na área financeira estão a desenvolver projetos de moeda digital, com 90% dos bancos centrais a trabalhar nestes projetos, mais de metade dos quais já com pilotos, enquanto dois terços consideram provável, ou possível, lançar moedas digitais.

O projeto de moeda digital do BCE, o Euro digital, foi criado em 2020 e já leva dois anos e meio de desenvolvimento, estando numa fase já evoluída. Se o Euro digital vier a ser emitido, o que tudo indica que acontecerá, terá a vantagem de se tornar num sistema de pagamentos eletrónico único na Europa, que ainda não existe, ultrapassando o fantasma de dependência de plataformas como a Visa ou Mastercard, que são americanas.

“Porque estamos a desenvolver o Euro Digital? Se Euro digital for emitido, e há convicção disso, será disponibilizado ao público para pagamentos no retalho, em toda a área do euro, uma moeda e sistema de pagamentos eletrónico único em toda a Europa, que ainda não existe […] pode contribuir para evoluir o ecossistema financeiro e bancário porque não precisa de conta bancária, é isento de taxas e isento de risco”, defende. Os comerciantes serão também beneficiados porque o Euro digital será, em grande medida, livre de encargos, trazendo maior poder de negociação, e os bancos centrais retêm o seu poder e o seu papel de emissores de moeda.

Apesar de muitos questionarem se é necessário existir um Euro Digital, “que ninguém está a pedir”, Hélder Rosalino diz que a decisão de avançar deverá ser tomada ainda este ano, “apontando-se para 2025 ou 2026 para que possa chegar às carteiras de todos”.

Novo florescimento da tecnologia

Alinhados com a ideia das três faces diferentes das moedas digitais, Francisco Barbeira e Ricardo Correia abordaram no debate as vantagens e o caminho para o sector financeiro. O potencial do mercado regulado e a inovação que a tecnologia pode trazer, às fintechs e outras startups mas também aos bancos e reguladores que são obrigados a adaptarem-se, é destacada por Francisco Barbeira, Executive Board Member do BPI, que lembra que o sector financeiro tem investido fortemente para se atualizar e fornecer serviços mais ajustados às necessidades dos clientes.

E quanto à diferença entre stablecoins, emitidas pelos bancos, ou o euro digital (e outras moedas de bancos centrais)? “Vamos ter clientes que vão estar satisfeitos com as soluções que os bancos lhes oferecem, outros vão preferir ter parte do seu dinheiro num euro digital”, explica.

Mas isso não é uma solução para a inclusão digital. “A moeda euro digital vai ter o seu papel, e com a regulação vão surgir novas soluções das big techs e fintechs. Isso vai contribuir para maior integração mas as barreiras fundamentais de inclusão não vão desaparecer. É um tema de literacia financeira e acesso que mantêm pessoas fora do espaço transacional do digital”, sublinha o executivo do BPI.

Ricardo Correia Managing Director of Digital Currencies (CBDC & Stablecoins), da R3, acredita que o impacto da moeda digital de bancos centrais vai depender do modelo implementado. “Inicialmente a ideia era desintermediar o sistema, mas isso não foi popular […] hoje é mais uma ideia de narrow bank, onde só desintermedeia o depósito”, refere.

O potencial de aparecimento de novos players, com o florescimento do ecossistema, é destacado pelo especialista da R3, que admite não saber se as stablecoin são uma boa ideia, mas que garante que a regulação é importante.

Mesmo com as várias faces da evolução, e áreas com maior ou menor maturidade, tudo indica que não será em breve que vamos deixar de ter moedas e notas no bolso. “Não é o euro digital que resolve o problema”, sublinham os oradores.

O SAPO TEK está a acompanhar o 32º Congresso da APDC e pode seguir todas as notícias através desta ligação.

Veja também

Em destaque

-

Multimédia

Frigoríficos com anúncios, chupa-chupas eletrónicos e campainhas invasivas nos piores gadgets da CES 2026 -

App do dia

Superfluent ajuda quem já domina o "bê-a-bá" a falar uma nova língua com mais confiança -

Site do dia

Airloom: Acompanhe voos em tempo real numa experiência 3D imersiva -

How to TEK

Quais são as novidades do Google Maps para ajudar a chegar ao seu destino? Veja estas dicas de personalização

Comentários