A aposta nos pacotes que juntam todos os serviços de comunicações de que os consumidores precisam (e às vezes até os que não precisam) tem sido cada vez mais intensa por parte dos operadores. À televisão com Internet, que caraterizou as primeiras ofertas em pacote, juntou-se o telefone fixo, mais tarde a banda larga móvel e mais recentemente o telemóvel, com voz e dados. É hoje possível subscrever pacotes com todos estes serviços por preços a partir dos 49,99€. Nas ofertas triple play (sem telemóvel) as ofertas mais competitivas têm uma mensalidade de 24,99€.

Mas olhando para as diversas ofertas disponíveis no mercado, fica clara a tendência para agrupar cada vez mais e estender o leque de serviços vendidos a cada cliente, de forma a aumentar a receita média obtida através de cada um. Tem corrido bem.

Os dados apresentados pela NOS no último relatório e contas, relativo ao segundo trimestre deste ano, revelam que a empresa aumentou para 810 mil o número de clientes com serviços 3 e 4 play, num crescimento de 69,2%.

Os dados da PT para o mesmo período revelam a mesma tendência. Os clientes triple play aumentaram no período 11,3% para 876 mil, no universo de 1,79 milhões de subscritores de serviços de comunicações fixas detidos pela operadora no mercado residencial.

Mas o mesmo documento deixa patente que o impacto real destas ofertas no valor que cada cliente entrega ao operador no final do mês cresce lentamente. Ainda continua longe dos 49,99€ que baliza as ofertas que juntam à televisão, Internet e telefone fixo, o telemóvel, embora esteja mais próxima dos 24,99€ que marca o melhor preço do mercado para o triple play.

"O crescimento contínuo e sustentável de ofertas convergentes triple-play e quadruple-play também sustentaram a expansão do ARPU em 0,3%", precisava a PT no documento dos resultados trimestrais.

[caption] [/caption]

[/caption]

Puxando a análise uns meses mais atrás, e olhando para os últimos 12 meses, é possível concluir que as alterações não foram esmagadoras mas têm vindo a refletir-se na performance dos três operadores com ofertas no mercado para os quatro serviços analisados.

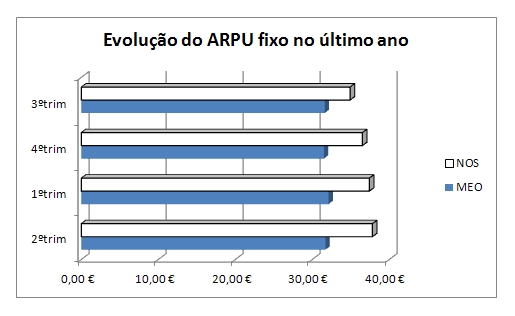

Na receita média mensal por cliente (ARPU - Average Revenue Per User) para os serviços de rede fixa, a comparação só pode ser feita entre MEO e NOS, já que a Vodafone não revela números globais para esta área de negócio. Isto embora a operadora se tenha imposto como um dos elementos mais dinâmicos do mercado, quando baixou a mensalidade do serviço de TV+Net+Voz para 24,99€. Os últimos relatórios trimestrais da Anacom confirmam o sucesso da estratégia e mostram que a empresa tem liderado na angariação de clientes. Os últimos números, relativos à Internet fixa, mostram que a operadora foi a que mais cresceu em número de clientes nos últimos cinco trimestres.

Voltando aos dados da MEO e da NOS, verifica-se que ao longo do último ano ambas cresceram no ARPU dos serviços fixos, uma tendência que é mais evidente na NOS. Nos últimos quatro trimestres cada cliente da operadora passou a gastar, em média, mais 2,9€ com os seus serviços de TV, Internet ou voz fixa, ou com todos estes em conjunto. Na MEO o ARPU de cada cliente valia 0,10€ mais no final de junho que no final de setembro do ano passado.

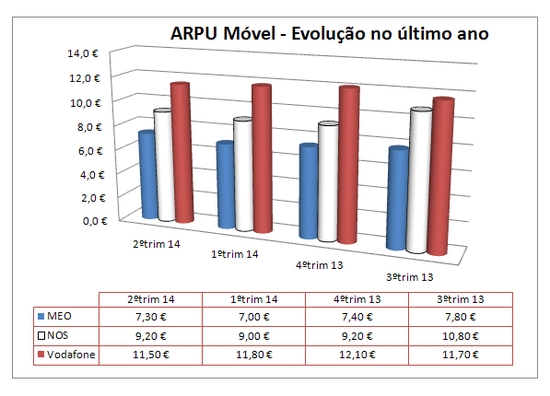

Nos telemóveis a tendência é inversa e a explicação passará em larga medida pelos tarifários planos, que integram plafonds com minutos de comunicações para todas as redes ou para uma das redes.

[caption] [/caption]

[/caption]

Nos últimos 12 meses MEO, NOS e Vodafone, sem exceção, viram diminuir o valor médio da fatura dos seus clientes. A Vodafone, que consegue o ARPU mais elevado, foi entre as três empresas a que perdeu menos e é a única que continua acima dos 10€.

A história mostra que os clientes com contratos pós-pagos rendem muito mais aos operadores que os clientes com cartões pré-pagos. Por exemplo, no trimestre terminado em junho, em média, um cliente da Vodafone com cartão pré-pago gastava por mês 7,7€ em telemóvel. Um cliente com contrato mensal gastava 26€.

Curiosamente, e embora a esmagadora maioria dos subscritores continue a preferir o pré-pago, a migração para os contratos de pagamento mensal tem sido muito significativa, mas nem por isso gera impacto no volume da receita gerada por cada cliente.

Na NOS, o número de clientes pós-pagos aumentou 38,1% no último trimestre. Na MEO os números são idênticos e revelam um crescimento de 35,5% para o mesmo indicador, embora a diferença entre pré e pós-pagos continue a ser esmagadora. No caso da MEO, líder neste mercado, existiam no final de junho, 4,3 milhões de clientes pré-pagos e 1,8 milhões de clientes pós-pagos, o equivalente a 29,3%.

Nos próximos meses é de esperar que a crescente integração de serviços em pacotes e a concorrência entre operadores continuem a produzir alterações na forma como consumimos serviços de telecomunicações e no equilíbrio dos elementos que compõem a fatura que pagamos no final do mês.

Embora nem tudo seja fácil de prever na forma como o mercado vai evoluir, essa é uma das tendências mais óbvias. A convergência das redes facilita a integração de serviços e cria condições para que cada operador tente chamar a si a receita que o cliente antes distribuía por várias empresas.

Nota de redação: Foi acrescentada informação sobre a sigla em inglês ARPU, para explicar que significa: Average Revenue Per User.

Escrito ao abrigo do novo Acordo Ortográfico

Pergunta do Dia

Veja também

Em destaque

-

Multimédia

Julien Roux desafia a gravidade a 4.823 metros de altitude numa linha suspensa entre dois balões -

App do dia

Faça guias personalizados para ouvir enquanto explora novos destinos com a Mapondo -

Site do dia

Quer ajudar a descobrir os segredos do Universo? Galaxy Zoo tem novas imagens do James Webb -

How to TEK

Está na altura de comprar um novo portátil? 5 sinais de alerta que não deve ignorar

Comentários