Os sinais já tinham sido dados, e as contas finais confirmam aquilo que já se suspeitava. O mercado de smartphones travou a fundo em 2022, com o impacto do abrandamento na procura, da inflação e da incerteza económica.

Os dados preliminares da IDC mostram que nos últimos três meses do ano passado, trimestre tipicamente forte em compras de equipamentos eletrónicos devido ao período de festas, os envios de equipamentos para as lojas caíram 18,3% a nível mundial, para um total de 300,3 milhões de unidades. A queda é a maior de sempre registada num único trimestre, sublinha a consultora, e deu um contributo decisivo para os números totais do ano.

Se bem que as remessas enviadas para as lojas não refletem exatamente o volume de equipamentos vendidos ao cliente - para isso é preciso contar também com os stocks que as lojas já tinham -, contas feitas, este é o indicador de referência para perceber a quantidade de equipamentos que cada marca consegue escoar num período de tempo.

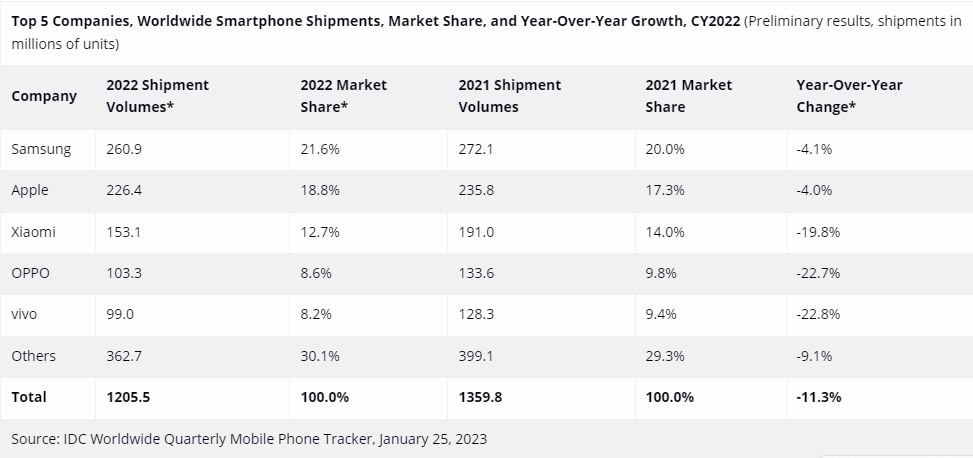

Assim, as vendas de equipamentos móveis acabaram por cair 11,3% em 2022, para um total de 1,21 mil milhões de unidades, o número mais baixo desde 2013. O tombo acabou por ser maior que o esperado o que, como também destaca a IDC, pode comprometer a previsão de crescimento que a empresa já tinha feito para este ano e que já não ia além dos 2,8%.

"Nunca vimos um número de envios mais baixo no trimestre das festas, do que no trimestre anterior. Contudo, o enfraquecimento da procura e o elevado inventário fizeram com que os vendedores reduzissem drasticamente os envios", explica Nabila Popal, diretor de pesquisa do IDC Worldwide Tracker.

A IDC diz que as lojas estão mais cautelosas, planeiam melhor as encomendas e estão mais concentradas na rentabilidade das operações e, como tal, reduziram as encomendas no período e apostaram sobretudo no escoamento de stocks.

Até aqui aparentemente imune aos sinais de abrandamento do mercado, até a Apple acabou nos últimos três meses do ano por sofrer os efeitos da instabilidade nas suas cadeias de valor. “Até a Apple, que até agora parecia imune, sofreu constrangimentos na sua cadeia de abastecimento com os encerramentos imprevistos nas suas principais fábricas na China”, destaca o responsável da IDC.

Clique nas imagens para mais detalhes

Entre outubro e dezembro, as vendas da Apple e da líder de mercado Samsung caíram cerca de 15%, reduzindo ligeiramente as quotas de mercado de ambas as empresas, sem impacto no ranking global. Entre si, as duas rivais controlaram mais de um terço do mercado e na verdade foram as empresas que melhor resistiram ao tombo do 4ºtrimestre. Xiaomi, Oppo e Vivo viram as encomendas expedidas para as lojas caírem entre 16% e 26%, com a Xiaomi a ser a mais prejudicada das três fabricantes chinesas.

No total do ano, a turbulência também não resultou em mudanças significativas para nenhum dos cinco maiores fabricantes. Apple e Samsung acabaram por ter quedas nas vendas da ordem dos 4%, as três concorrentes chinesas têm a lamentar um impacto muito mais severo, com vendas em volume cerca de 20% abaixo das registadas em 2021.

“O que este trimestre de fim de ano nos diz é que a inflação crescente e as crescentes preocupações macro, influenciam os gastos dos consumidores ainda mais do que o esperado e estão a comprometer uma possível recuperação até ao final de 2023", sublinha a IDC.

Assim sendo, a consultora prevê que as lojas vão continuar cautelosas na gestão de inventários, o que se traduzirá numa gestão mais criteriosa do portfólio de equipamentos disponíveis. Os consumidores, por seu lado, deverão continuar com ciclos longos de renovação dos seus telemóveis, que se têm tornado cada vez mais longos.

A boa notícia é que a combinação destes dois fatores - ciclos de renovação mais longos e necessidade de escoar stocks - vai obrigar marcas e lojas a estratégias mais criativas e eficazes para incentivarem compras, que passarão inevitavelmente por mais promoções e por campanhas de trocas mais apelativas.

Pergunta do Dia

Veja também

Em destaque

-

Multimédia

Porsche estreia carregamento sem fios para elétricos com o novo Cayenne -

App do dia

Ainda se lembra da VSCO? App tem uma nova versão para fotografar com filtros e efeitos em tempo real -

Site do dia

Vagas de calor, incêndios e qualidade do ar com mudanças assinaladas no observatório da Terra -

How to TEK

Saiba como iniciar rapidamente uma conversa de voz num grupo do WhatsApp

Comentários