Em 2030 o sector das fintech deverá valer qualquer coisa como 1,5 biliões de dólares, seis vezes mais do que em 2021 (245 mil milhões de dólares), de acordo com as estimativas apuradas no Fintech Report 2023: Reimagining the Future of Finance, do Boston Consulting Group (BCG) e da QED Investors. As mesmas contas calculam que estas empresas assegurem já 2% dos 12,5 biliões de dólares de receita global gerada por serviços financeiros.

Neste universo, muitas desenvolvem soluções que acabam por ser usadas pelas companhias ditas tradicionais do sector na modernização de serviços e no suporte a novas ofertas. Outras concorrem diretamente com a banca, disputando clientes em nichos mais específicos, ou já com um portfólio de soluções mais abrangentes.

Uma das mais-valias que têm trazido para este mercado é a agilidade e soluções inovadoras. Muitas soluções até são as mesmas que os bancos têm, mas acabam por chegar ao cliente de forma mais simples ou mais conveniente, porque são desenhadas de raiz em ambientes digitais. Noutros casos, o facto de estarem ainda sujeitas a uma regulação menos apertada que um banco tradicional, acaba por facilitar o lançamento de serviços diferenciados pelas fintech.

Em Portugal, a oferta de serviços financeiros assegurada pelos novos atores do sector financeiro tem vindo a crescer e já cá estão alguns players internacionais importantes, mesmo com várias críticas às barreiras que ainda existem à entrada de novos concorrentes no mercado local.

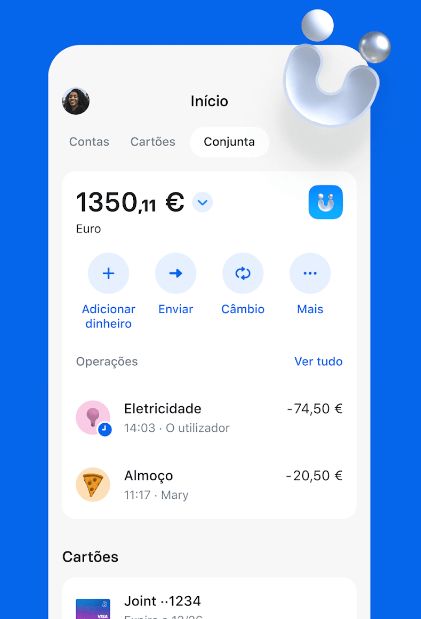

A Revolut é uma das fintech com uma oferta para consumidores mais conhecida dos portugueses. Começou por ser usada sobretudo por viajantes, por causa das baixas taxas câmbio. Foi adicionando serviços, ganhou estatuto de banco e hoje tem uma oferta onde cabem dezenas de serviços, usados por mais de 1 milhão de portugueses.

O que pode fazer na Revolut?

O que se pode fazer na Revolut? Desde operações do dia-a-dia, a investimentos em criptomoedas, passando pela reserva de hotéis e compras com cashback, sem esquecer as operações que deram fama à app: fazer câmbio de moeda diretamente na aplicação, entre mais de 30 moedas, e poder depois movimentar esses valores em qualquer país com o cartão.

Na gestão de operações do dia-a-dia vai encontrar funcionalidades inovadoras como a Conta Conjunta Revolut, que permite criar uma conta partilhada por duas ou mais pessoas, que não precisam de demonstrar uma ligação entre si - podem ser apenas amigos que partilham uma casa, e que a partir daí podem gerir finanças em conjunto, através da app, ou do site.

Mas uma das áreas onde a app mais tem diversificado funcionalidades é a das ferramentas de investimento. No domínio das criptomoedas, a aplicação já permite negociar com mais de 100 tokens e para quem quer explorar este mundo, mas conhece pouco, tem à disposição pequenos cursos sobre ativos digitais, com recompensas em tokens após a conclusão.

Pode também investir diretamente em ações de mais de um milhar de empresas globais, a partir de 1 dólar, ou em ETFs (Exchange Traded Funds) que reúnem conjuntos de ativos dos mais diversos sectores. A app disponibiliza várias ferramentas para manter os ativos de interesse debaixo de olho, ou criar regras para a gestão de investimentos.

O utilizador típico da Revolut, segundo a própria, tem à volta de 35 anos, interesse em novas tecnologias e em formas inovadoras de fazer o seu dinheiro crescer. No atual cenário de incerteza da economia, a empresa admite que identificou algumas tendências específicas no tipo de serviços mais valorizados pelos clientes e tem orientado as novidades que vai lançando nesse sentido.

Os clientes procuram na app ferramentas que os ajudem a atingir os seus objetivos financeiros e a fazer “compras inteligentes”. “Os produtos de investimento na área das cripto ou ETFs são uma forma de o fazer”, diz a Revolut. A outra tem sido o lançamento de produtos associados a descontos, recompensas ou cashback (devolução de parte do valor das compras). É o que acontece, por exemplo, na área de reserva de hotéis e casas de férias, que consoante o plano subscrito pode conseguir recuperar até 10% do valor da compra. Ou na secção de lojas onde estão as parcerias com as marcas que devolvem parte do dinheiro das compras (até 3%) feitas com cartão Revolut.

No mesmo espaço onde se movimenta a Revolut estão também outras empresas que se concentram em soluções específicas, para responder a questões ainda com uma resposta mais complexa por parte dos prestadores tradicionais, por exemplo: acesso a crédito ou abrir uma conta.

Pagar compras em prestações com a Klarna

A Klarna foca-se no tema do financiamento para compras online ou em loja. O serviço está integrado com numa app que permite gerir toda a relação entre o cliente, a empresa e os seus parceiros. A partir daí, os clientes podem ver os planos de pagamentos disponíveis, acompanhar pedidos, ter acesso a ofertas de parceiros, ou explorar as respetivas lojas sem terem de descarregar cada uma das apps.

“Estamos focados na experiência de compra e em juntar todas as marcas numa só app, onde os utilizadores podem facilmente navegar, explorar, analisar, comparar e, claro, comprar, poupando tempo e dinheiro”, explica Alexandre Fernandes, Country Manager da Klarna em Portugal.

O serviço mais popular da Klarna é o Pay in 3, para pagar compras em três prestações fixas, “sem juros ou taxas associadas”, quando o pagamento é feito dentro do prazo previsto. Pode ser usado para compras online, ou físicas (Pay In Store), uma opção que passou a existir para responder à vontade crescente dos retalhistas em assegurar uma experiência idêntica nos diferentes canais onde estão presentes, refere a empresa. “É nesse sentido que surge o in-store, para que o cliente, na loja física, possa ver / conhecer / experimentar o produto mas, ainda assim, pagar através da Klarna e usufruir das comodidades da nossa plataforma”.

Para além do Pay in 3, a Klarna tem outras opções, como o Pay Now, para pagamento imediatos e integrais de compras, nas lojas onde a Klarna está disponível. A opção pode ser usada desde que o cliente inclua os dados do cartão de pagamento na conta Klarna.

Em breve, o plano é incluir mais funcionalidades que ajudem a melhorar e personalizar a experiência de quem usa o serviço, com alertas que vão avisar quando há descontos ou baixas repentinas de preços ou com um comparador de preços.

Em Portugal, a Klarna tem já 1.500 marcas parceiras, que disponibilizam as opções de pagamento facilitadas pela empresa. Alguns exemplos: Ticketline, bol.pt, Uniplaces, Gato Preto, Samsung, Xiaomi Store, About You, Parfois, entre outras. Utilizadores dos serviços são 400.000 e o plano é chegar a 1 milhão até 2024.

Alexandre Fernandes acredita que a popularidade crescente de novas soluções como a da Klarna traduz a capacidade de ir ao encontro das necessidades específicas do cliente e de acompanhar a mudança dessas necessidades, cumprindo um conjunto básico de requisitos: segurança, transparência e a tecnologia certa para simplificar todos os processos.

Abrir uma conta e ter um cartão de pagamentos sem ir ao banco com a Nickel

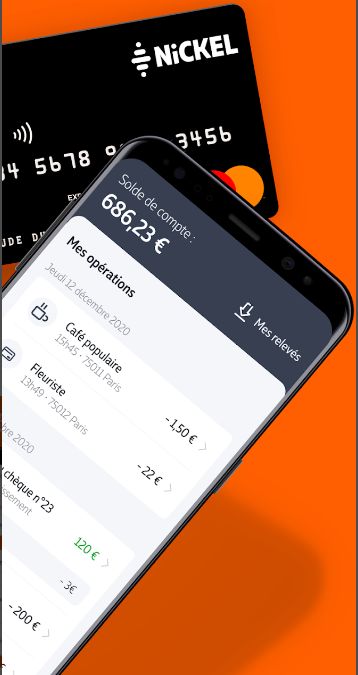

Simplificar também é a principal premissa da Nickel, que chegou a Portugal em setembro do ano passado. Simplificar, neste caso, a abertura de uma conta bancária, o acesso a um IBAN português e a um cartão de débito. Tudo num modelo híbrido, que junta as possibilidades de usar os serviços online ou através de agentes, recentemente distinguido com um prémio nos World Digital Awards 2023.

A rede de agentes que complementa os canais digitais tem papelarias, cafés ou tabacarias e permite fazer tudo o que pode ser feito online. Para abrir conta, aí ou online, o cliente só tem de apresentar um documento de identificação, português ou não, o número de telemóvel e pagar a comissão anual de manutenção de conta (20,80€). A Nickel frisa que não exige valores mínimos de depósitos e que quando o cliente abre conta tem acesso imediato a um cartão de débito e um IBAN português.

O serviço tem sido usado sobretudo por jovens e recém-chegados a Portugal “e por aqueles que perceberam que podem poupar neste tipo de serviço”, diz João Guerra, CEO da Nickel em Portugal.

A meta é chegar a 450 mil clientes e 2500 pontos de venda até 2027. Para já tem 400, em diferentes regiões do país e o foco da operação em Portugal está mesmo aí neste momento: “aumentar este número de agentes Nickel para podermos chegar a mais localidades e, por consequência, para angariarmos mais clientes”, acrescenta o responsável.

No futuro, o objetivo é integrar outros produtos financeiros na aplicação, seguindo sempre a lógica de facilidade de utilização e acessibilidade, como fez com uma das novidades mais recentes, por enquanto só disponível em França. A Nickel passou a suportar comunicação por vídeo com tradução simultânea para linguagem gestual, para facilitar a interação com pessoas surdas ou com dificuldades auditivas.

Este artigo integra um especial sobre banca digital, que o SAPO TeK vai publicar ao longo da semana, com a participação de alguns dos principais protagonistas deste mercado. Veja o que já mudou no BPI, na Caixa, Novo Banco e Montepio, graças à aposta na digitalização dos serviços ao cliente e das operações que os suportam e conheça os planos dos bancos para o futuro, nesta área digital.

A inteligência artificial e os assistentes virtuais foram um tema incontornável nas conversas que serviram de base a este trabalho, sobre o qual valeu a pena ouvir as portuguesas Agentifai ou a Visor.Ai.

As fintechs são outro fator incontornável na nova equação do panorama dos serviços financeiros. São menos aquelas que arriscam dirigir-se ao consumidor final, mas algumas fazem-no e estão em Portugal. Com que ofertas? É isso que contam a Revolut, a Klarna a a Nickel.

Veja mais sobre

Veja também

Em destaque

-

Multimédia

Frigoríficos com anúncios, chupa-chupas eletrónicos e campainhas invasivas nos piores gadgets da CES 2026 -

App do dia

Superfluent ajuda quem já domina o "bê-a-bá" a falar uma nova língua com mais confiança -

Site do dia

Airloom: Acompanhe voos em tempo real numa experiência 3D imersiva -

How to TEK

Quais são as novidades do Google Maps para ajudar a chegar ao seu destino? Veja estas dicas de personalização

Comentários